Au cours de précédents articles, j’évoquais mes impressions suite à mon voyage à New-York et à San Francisco : démesure et professionalisation de l’innovation. Aujourd’hui, j’évoque le capitalisme de la loterie. Pourquoi? Parce que la décision d’investissement – ses critères, sa rationalité, sa pertinence – est au coeur du processus d’innovation. Elle suppose notamment de savoir :

- Dans quelles startups faut-il investir ?

- Pourquoi retenir privilégier un modèle économique particulier plutôt qu’un autre ?

- Quels cas usage devraient s’avérer florissant dans les années à venir en matière d’intelligence artificielle, de cybersécurité, blockchain et de réalité augmentée ?

À en croire quelques-uns des investisseurs que nous avons pu croiser, en vérité, personne n’en sait rien. Les investisseurs, dont beaucoup ne cessent de se targuer de la rigueur de leurs analyses, joueraient en vérité à la loterie. Le hasard l’emporte largement sur la raison.

Le modèle du VC atteint ses limites

Dans un autre type de sujet, plusieurs de nos interlocuteurs nous ont signalé que le modèle du venture capital montre ses limites. Car, les gestionnaires de fonds vident principalement des frais de gestion, leur rémunération étant fonction du montant des fonds qu’ils gèrent plutôt que de la performance de leurs investissement. Ils touchent, le plus souvent, de l’ordre de 2 % du montant des fonds qu’ils gèrent en salaire à quoi s’ajoute, une prime de performance qui va de 20 à 30 % lorsqu’il réalise des investissements qui s’avèrent profitables. Seulement, beaucoup de nos interlocuteurs nous ont signalé qu’une majorité écrasante d’investisseurs ne réalise pas profit et vivent finalement avec les 2 % de frais de gestion. Il s’agit également d’un constat que fait John Cook, le cofondateur du site GeekWire, en s’appuyant sur le rapport de Diane Mulcahy de l’Institut Kauffman : We have met the enemy and he is us.

Dans ce rapport, Mme Mulcahy montre que depuis près de 15 ans, la plupart des fonds de capital-risque n’ont pas réussi à surperformer les indices des marchés boursiers publics. Ce rapport provocateur et très lu présente des données sur les 20 années d’investissement de la Fondation Kauffman dans des fonds de capital-risque afin de montrer comment les fonds de pension, les fonds de dotation universitaires et les fondations sont très souvent négligés par leurs investissements en capital de risque.

Le rapport comprend des données de l’industrie, des recherches universitaires et des entrevues avec des sociétés de capital de risque et des commanditaires afin de remettre en question les inexactitudes narratives sur les avantages du capital de risque comme catégorie de placement. Le rapport décrit le rendement relativement médiocre de la plupart des fonds de capital de risque, le désalignement créé par le modèle de rémunération de capital de risque “2 et 20” standard de l’industrie et la faible surveillance fiduciaire exercée par la plupart des conseils d’administration et comités de placement.

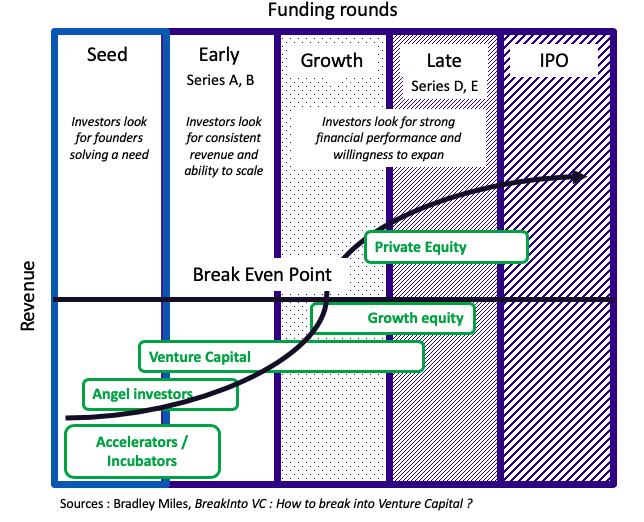

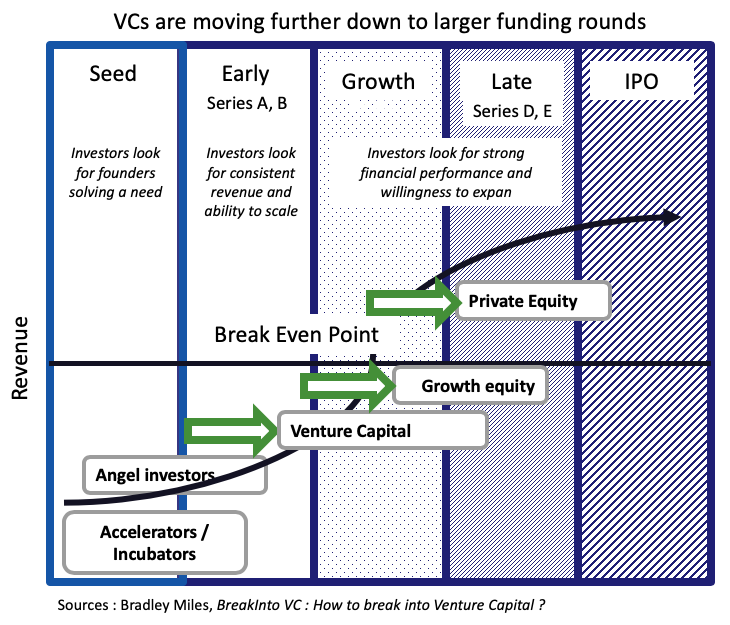

Un tel système amène les investisseurs à « migrer » vers des tours de financement où les besoins en capitaux sont plus important et où les compétences ne sont pourtant pas les mêmes…

Traditionnellement, les fonds de Venture Capital couvrent les premiers tours de financement, en s’appuyant notamment les Business Angels.

Mais, comme la rémunération des VC est fonction des frais de gestions, ces derniers ont tendance à augmenter la taille de leurs fonds. Par conséquent, comme ils disposent de capitaux plus importants, ils ciblent des startups dont les besoins en capitaux sont plus conséquents. Ainsi, les VC migrent vers des tours de financements plus avancés:

Ainsi, certains fonds qui avaient fait leur notoriété en gérant de l’ordre de 400 ou 500 millions ont désormais plusieurs milliards sous gestion. Pourtant, les compétences requises ne sont pas les mêmes d’un tour de financement à un autre:

- Ainsi, plus on se situe au début de la chaîne de financement, plus c’est l’intuition, le feeling, qui joue un rôle important. A titre d’exemple, on me rapporte que l’un des investisseurs les plus réputés de la Valley se réfère finalement à son « feeling ». Il cherche à évaluer, en définitive, si l’entrepreneur croit sincèrement à son projet. Cela serait fonction de toutes sortes d’indices que l’on trouverait dans le langage corporel : le souffle, la voix, le regard et d’autres choses encore.

- A l’inverse, plus on avance dans les tours de financement, plus la faculté analytique et la capacité à récolter des données et les analyses s’avèrent importantes.

Quoiqu’il en soit, les déboires récents de WeWork qui a vu sa valorisation divisée par 4 en l’espace de quelques semaines confirme les thèses de ceux qui voient dans les valorisations excessive un symptôme plus générale du capitalisme de la loterie, comme l’évoque Adrien Lelièvre, journaliste aux Echos.

Des approches originales du métiers de VC

Quoi qu’il en soit, j’ai repéré plusieurs approches très originales sur les métiers de l’investissement. Même si plusieurs interlocuteurs (y compris des VCs!) m’ont affirmé que le “VC, c’est le capitalisme de la loterie”, il m’est apparu, au contraire que le métier de l’investisseur se professionnalise. Aujourd’hui, les investisseurs deviennent des spécialistes d’un certain type de technologie, appliqué à un certain type de secteur industriel, dans un certain type de géographie. Certains d’entre eux — les plus performants ! — se spécialisent dans un modèle économique en particulier. J’évoquerais prochainement les “heuristiques” d’investissement de Fabrice Grinda, l’investisseur le plus performant au monde qui réalise un Taux de Retour sur Investissement (TRI) de 67% par an… imbattable !

Les fonds de croissance font le plein de données

Autre exemple : une grande entreprise de capital-risque suit l’ensemble des startups ayant levé une série A, partout dans le monde, ce qui équivaut à un chiffre de l’ordre de 100 000 entreprises. Ensuite, une équipe distribuée dans le monde entier se charge de contacter les entrepreneurs afin d’identifier celles qui ont le potentiel le plus important, en s’appuyant sur plusieurs critères, et notamment celui du taux de croissance. La liste de 100 000 se trouve donc réduite à 250. Ensuite, l’entreprise de capital-risque en choisit 50 dans lesquelles elle investit de l’ordre de 2,5 milliards de dollars chaque année. Voilà un autre exemple de la professionnalisation de l’innovation et de l’investissement.

Accompagner une cinquantaine de startups vers le scaleup chaque année, requiert de mobiliser 2,5 milliards de dollars par an

Un fond de croissance disposant de 2,5 milliards, c’est très conséquent ! N’oublions pas que les récentes annonces du Président Macron visent à obtenir 5 milliards d’euros de fonds de croissance pour les 2 ou 3 années à venir. On a donc, aux Etats-Unis, plusieurs fonds de croissance qui ont davantage de moyens financiers que l’ensemble des fonds français!

En résumé, même si plusieurs de nos interlocuteurs nous ont affirmé que le monde de l’investissement correspond à un “capitalisme de la loterie”, il m’est apparu, pour ma part, que beaucoup d’acteurs se professionnalisent.

[…] j’évoquais notamment la démesure, la professionnalisation de l’innovation, le capitalisme de la loterie et les rapports entre l’Homme et la Machine. Aujourd’hui, je parle du futur du travail et […]