Comment développer l’écosystème d’innovation européen? Quel est le secret de la Silicon Valley ? D’où vient l’essor du « Venture Capital » aux États-Unis ? Voici quelques-unes des questions qu’Emanuele Levi, fondateur et partenaire de 360 Capital Partners, et moi-même avons évoquées au cours d’une discussion récente.

I/ Présentation d’Emanuele Levi

Emanuele Levi a fait ses gammes dans le conseil en stratégie chez Bain avant de s’orienter vers la banque d’affaires. Puis, il fonde, quelques mois seulement avant l’éclatement de la bulle Internet, 360 Capital Partners. À l’origine, le fonds est basé entre Milan et Paris. Mais, fin 2007, constatant l’éclosion de l’écosystème parisien, il déménage à Paris. Actuellement, le fonds compte davantage de collaborateurs à Paris qu’à Milan.

II/ Brève histoire de l’écosystème d’innovation français

Il y a quelques années, les montants levés en France étaient trois fois supérieurs à ceux d’Italie ou d’Espagne. Aujourd’hui, ce multiple est passé à 10, signe que l’écosystème en France se révèle particulièrement dynamique dans un contexte où l’écosystème d’innovation européen se développe également. L’augmentation des capitaux attire davantage d’innovateurs, ce qui permet de mieux qualifier les projets, engendrant ensuite des financements à fort potentiel de création de valeur.

A/ L’essor des GAFA amène les acteurs établis à explorer des nouvelles modalités de création de valeur

L’évolution de l’écosystème provient également du changement de regard des grands groupes en France. Le succès fulgurant d’Amazon, d’Uber ou de Netflix, exerce une pression concurrentielle forte sur les acteurs établis. Ainsi, les grandes entreprises :

- s’intéressent davantage aux startups,

- investissent plus souvent dans des fonds,

- mettent parfois en place leur propre fonds de Corporate Venture Capital,

- se portent aussi acquéreurs d’un nombre croissant de startups.

Emmanuele cite ses investisseurs industriels, à l’image du Groupe Rocher, de la Société Générale, la MAIF, AG2R, EDF, Orange et Thalès. Ces acteurs ont souscrit à 360 Capital Partners dans une logique stratégique.

À titre d’exemple, Sodexo a racheté FoodCheri. L’entreprise de restauration collective s’est rendu compte qu’elle pouvait s’appuyer sur la jeune pousse afin d’adresser le marché des PME. Cette acquisition relève donc d’une mise en œuvre de sa stratégie.

De manière générale, les entreprises établies, notamment en France, se portent acquéreurs des startups pour le chiffre d’affaires, les clients, la part de marché, une consolidation.

Mais, à ce jour, on trouve encore peu d’opérations motivées par de l’intangible ou par l’acquisition de talents (« acqui-hire »). Emanuele m’a cité, en contre-exemple, Coinbase qui a racheté une startup de son portefeuille (Neutrino). Celle-ci permet de tracer l’historique transactionnel du bitcoin afin de pouvoir garantir sa transparence et sa vertu au regard des autorités réglementaires. Coinbase a donc jeté son dévolu sur une jeune pousse de 15 personnes pour environ 15 ME d’euros, à la fois pour intégrer des nouvelles compétences et pour renforcer sa proposition de valeur.

B/ Les secteurs qui se perçoivent à l’abri de la disruption digitale se montrent moins entreprenants en matière d’innovation

Dans d’autres secteurs, notamment bancaires, la pression concurrentielle paraît moins évidente. D’où un intérêt peut-être moins marqué pour l’innovation. Pourtant, les acteurs californiens sont aussi en train de prendre des positions dans le paiement. Apple, avec Apple Pay ; mais aussi Amazon, qui a mis en place une carte de crédit. Enfin, Facebook n’est pas en reste : il prévoit de mettre au point une cryptomonnaie — GlobalCoin — pour faciliter les transactions à l’intérieur même du réseau social dès 2020.

En Chine, la disruption pourrait venir par le bas : on entre sur des cas d’usage à faible valeur ajoutée avant de remonter la chaîne de valeur. En effet, comme je l’évoque dans mon dernier livre, en Chine, les prêts à la consommation en ligne Taobao d’Alibaba rencontrent un succès retentissant : les demandes de crédit font l’objet d’une approbation quasi instantanée. L’utilisateur reçoit les sommes en quelques minutes. Le service de paiement mobile Alipay s’avère largement adopté : en 2013, le volume de transactions équivaut à celui des cartes bancaires. Goldman Sachs prévoit que 55 % des bénéfices issus des assurances, des fonds communs de placement, du crédit à la consommation pourraient être menacés par ces nouveaux acteurs. À mesure que les géants de l’Internet mettent au point leurs systèmes de paiement en ligne, ces derniers pourraient convertir leur énorme base d’utilisateurs en clients de gestion de fortune.

III/ L’essor du VC aux États-Unis

A/ Spoutnik

On dit souvent que la Silicon Valley serait née de l’initiative de quelques-uns. Mais, en réalité, elle doit son essor à un contexte géopolitique. Après le lancement de Spoutnik en 1957, l’administration de Eisenhower investit massivement dans les technologies de la défense pour rattraper le retard américain dans le spatial. Avec l’invention du microprocesseur en 1969, la Californie prend une avance considérable en matière d’innovation.

B/ Le « Prudent Man Rule »

Emanuele m’a parlé du développement du capital-risque en Californie. Celui-ci doit beaucoup au « Prudent Man Rule » voté dans les années 70. Cette mesure aide les fonds de pension américains à placer davantage de capitaux dans les VC, ce qui a permis à l’industrie de décoller et à l’écosystème entrepreneurial californien de se renforcer. Les montants confiés aux VC sont multipliés par 10 : les investisseurs lèvent 4,5 milliards de dollars par an entre 1982 et 1987 contre 100 millions dix ans auparavant.

C/ La réalité du marché M&A

De manière plus générale, Emanuele estime que l’écosystème californien s’appuie pour beaucoup sur la vitalité du marché des acquisitions dans la Tech. De nombreux acteurs mettent en œuvre leur stratégie par une série d’acquisitions externes — ce qu’on appelle le « Build Up ». Google fait référence en la matière :

- sa présence sur le marché de la vidéo en ligne provient de son rachat de YouTube ;

- sa stratégie domotique est issue directement de l’acquisition de Nest.

Le moteur de recherche a d’ailleurs développé une vraie compétence en matière d’intégration des équipes : il s’assure que ses membres occupent des postes à forte responsabilité avec des perspectives d’évolution en interne.

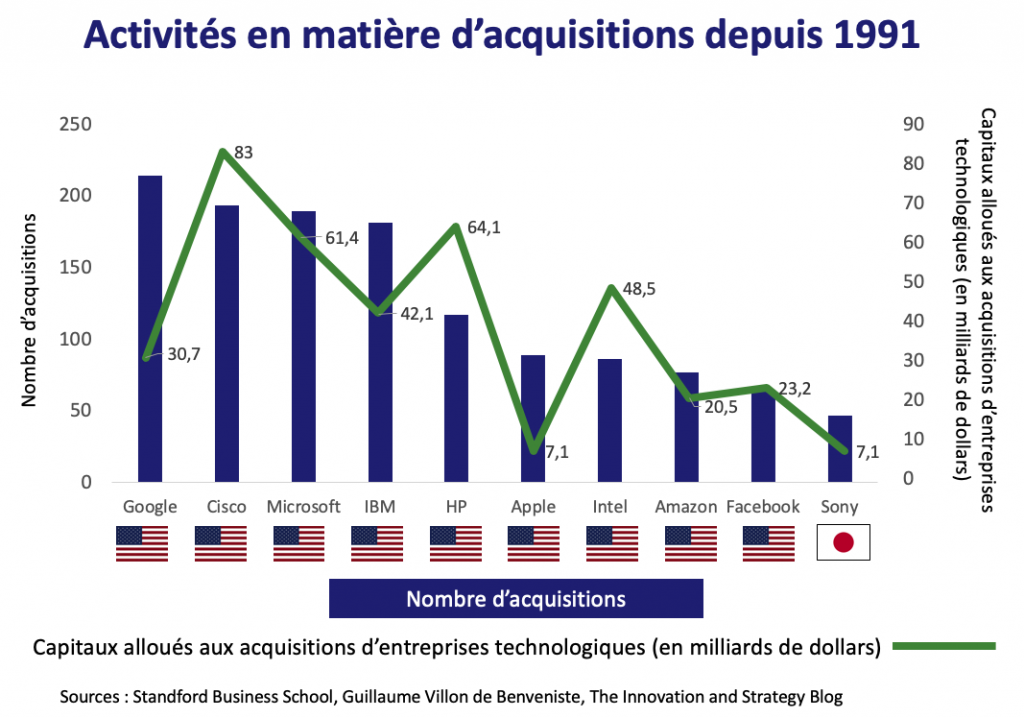

Le graphe ci-dessous révèle que les activités acquisitives — en volume comme en valeur — sont réalisées par des acteurs américains. Ils prennent les 9 premières places tandis qu’un acteur japonais s’arroge la dernière place. Ce qu’il y a de frappant, c’est qu’aucune entreprise européenne n’est présente dans ce top 10.

L’intérêt du « build up » pour les investisseurs ? Faire circuler le capital entre les acteurs de l’écosystème :

- Du côté des VC, les capitaux ainsi obtenus sont alloués à des entreprises à leur tout début : « seed » ou « série A ».

- Du côté des fondateurs qui ont fait une sortie, ces capitaux leur permettent tantôt de se lancer dans une autre aventure, tantôt de faire du mentoring pour les innovateurs qui débutent.

En résumé, l’écosystème français se développe, notamment grâce à la pression concurrentielle qu’exercent les GAFA. De son côté, l’essor de la Silicon Valley provient d’un contexte géopolitique, d’une évolution législative et de la vigueur du marché des acquisitions technologiques. Voilà ce dont il faudrait s’inpirer pour développer l’écosystème d’innovation européen.

Au cours d’un autre échange, Emanuele m’a fait part d’idées concrètes pour renforcer l’écosystème d’innovation européen.

[…] avec Emanuele Levi, nous avions identifié les acquéreurs industriels les plus gros au monde. Ces derniers sont pratiquement tous américains. Les entreprises européennes sont […]