Quels sont les différents modèles d’investissement ? En quoi amènent-elles à modifier les priorités des startups soutenues ? A quoi ressemblement un investissement de type “Tech for Good” ce qu’on appelle également l’investissement eutopique? Comment concilier l’efficacité économique avec le Progrès ? Voici quelques-unes des questions qu’Antoine Fine, Président et co-fondateur du Fonds Eutopia, et moi-même avons évoquées au cours d’une discussion récente.

I/ Présentation d’Antoine Fine, Président et co-fondateur du fonds early stage Eutopia

Lorsqu’Antoine Fine a intégré HEC, tout le monde était tout feu, tout flamme sur l’entrepreneuriat et la “nouvelle économie”. Une association était d’ailleurs dédiée aux startups. Mais en 2003, avec la crise de l’internet, tout le monde a déchanté et cette association des startups a même fermé. Les diplômés de HEC se sont donc reportés vers le conseil, la banque et l’investissement. Suivant la même tendance, Antoine quant à lui a opté pour les métiers de « LBO small and mid cap » en France et a rejoint Lazard entre 2003 et 2009.

Le principe du LBO, c’est de faire appel à la dette pour acheter les parts d’une entreprise dont la profitabilité annuelle est supérieure au coût du crédit. Par exemple, si on imagine une entreprise dont le retour sur capitaux employés s’établit à 15 % dans un contexte où le taux du crédit est de l’ordre de 3 %, alors, en finançant une bonne partie du rachat de cette entreprise par dette, il est possible de bénéficier d’un fort effet de levier sur le capital et afficher un rendement nettement supérieur aux 15% générés par l’entreprise. Le cash flow est utilisé pour réduire le montant de la dette. Pour autant, selon Antoine, ce type de procédé ne permet pas de financer des projets dont le retour sur investissement serait supérieur à trois ou cinq ans. Par conséquent, la gestion reste très court-termiste.

C’est d’ailleurs pour cette raison que l’on ne trouve pas beaucoup de projet d’innovation de rupture dans les entreprises sous LBO. Les cash flow sont alloués essentiellement au service de la dette. Or, l’ambition d’Antoine porte sur la création de valeur “intrinsèque”, par financière. Il souhaite privilégier les investissements dans des entreprises innovantes, dont le projet de croissance affiche un horizon de rendement à plus long terme.

Les performances affichées par le LBO à cette époque étaient toutefois incroyables. C’est une décennie en or où tout le milieu a gagné de l’argent. Quand Antoine est entré chez Lazard, son chef affirmait acheter « 5 fois l’EBIT ». Lorsqu’il a quitté Lazard, c’était 10 fois l’EBITDA. Une telle courbe de multiples en 6 ou 7 ans permet à chacun de tirer profit de la situation.

Puis est survenue une autre crise — celle de Lehman Brothers en 2009. Cela tombait très bien pour Antoine parce que lui-même était en train de traverser une crise personnelle et professionnelle. Il trouvait en effet que son activité manquait de sens à ses yeux. Il a pris une année sabbatique pour faire le tour de la méditerranée en vespa.

L’entrepreneuriat

À son retour, il a décidé de faire se lancer dans l’entrepreneuriat. Il a notamment créé un petit fonds d’impact en Libye. Avec la chute de Kadhafi, le pays est à reconstruire et les prévisions sont très optimistes sur le potentiel du pays. Mais, le pays ne s’est pas relevé, en partie parce qu’il n’a pas été aidé par la communauté internationale. Pour les instances en France, c’était la guerre du Président Sarkozy et avec l’élection de François Hollande, le pays fut laissé à l’abandon quelques mois après son entrée à l’Elysée.

La thèse d’investissement d’Eutopia

De retour en France, Antoine développe une thèse d’investissement sur les marques qui renouvellent la société de consommation. Antoine était un millennial avant l’heure. Comme d’autres, il estimait depuis plusieurs années la société de consommation montrait ses limites : les gens sont malheureux, la planète étouffe. La nouvelle génération est en train de rejeter massivement le système qu’elle a eu en héritage : elle ne se dit pas qu’elle a réussi si elle a une machine à laver, une voiture, une maison. Globalement le modèle des années 50 et 60 est en train d’exploser. Or, aujourd’hui, les nouvelles marques véhiculent des valeurs avec lesquelles la nouvelle génération se sent plus en adéquation. Quelques exemples parlants de ce changement d’ère : Herta constitue un business considérable pour Nestlé. Et pourtant, l’organisation de Vevey décide de se séparer de cet actif pour se concentrer sur les produits à base de protéines végétales. Il en est de même pour leur business unit de café comme Nescafé, Nespresso, les plus grandes marques de café au monde. Nestlé est en train de racheter des entreprises de « craft coffee » parce qu’ils ont compris que finalement, les marques mondiales et les productions industrielles de masse s’essoufflent.

La création d’Eutopia

Les marques qui mettent en avant des valeurs d’authenticité, de recherche d’impact positif bénéficient d’un fort appel d’air du marché. Endosser le rôle d’investisseur qui accompagne ces nouvelles marques s’avère très satisfaisant. Antoine allie sens, performance et utilité. En outre, comme il entre au capital très tôt dans l’entreprise, il est également très impliqué dans le développement des entreprises : la stratégie, le positionnement produit, le recrutement, le Go-To-Market, la proposition de valeur…

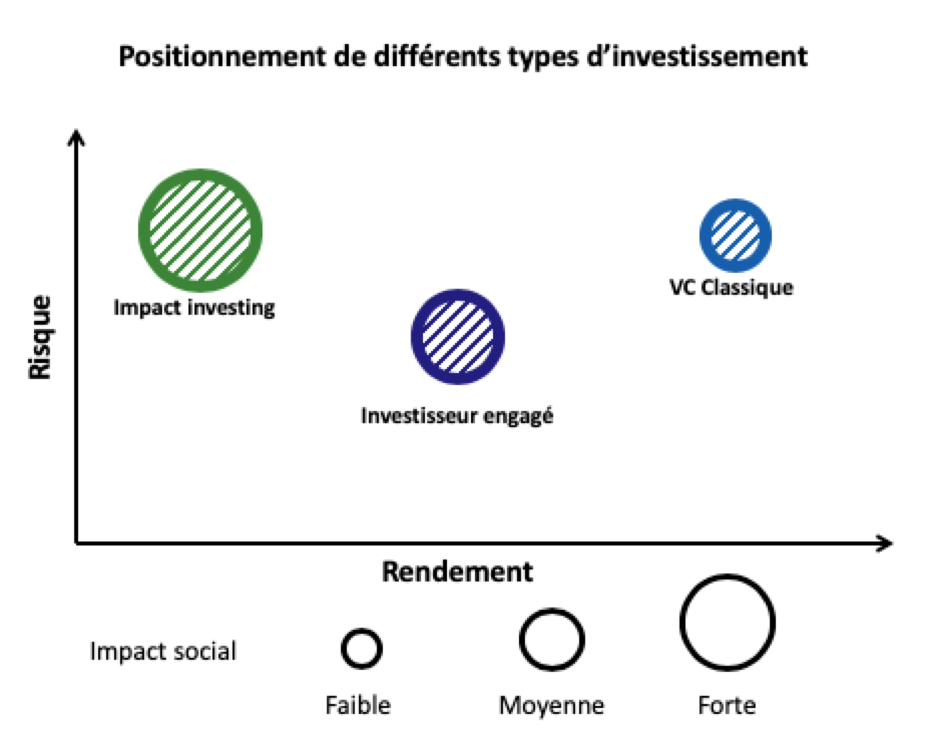

II/ De l’impact investing à l’investissement technologique : quelle est la place de l’investissement eutopique ?

Selon Antoine, on distingue trois types d’investisseurs.

- Premièrement, les investisseurs du capital-risque classique. Ces derniers ciblent des startups technologiques dont le potentiel de scalabilité est avéré. Ici, le risque paraît élevé, en raison de l’incertitude sur la future pertinence de la technologie développée. En revanche, la croissance potentielle demeure considérable. Les GAFAM (Google, Apple, Facebook, Apple, Microsoft) font partie des paris les plus réussis qui font rêver tous les investisseurs en venture capital.

- Deuxièmement, les investisseurs qui font de l’« impact investing ». Pour eux, les perspectives de gains financiers ne constituent pas le seul critère. Il apparaît même secondaire au regard du progrès social, sociétal ou environnemental.

- Enfin, les fonds comme Eutopia qui se proposent d’être à l’interface entre le VC classique et « l’impact investing ». Inspiré de l’Utopie de Thomas More, le fonds Eutopia n’est pas à la recherche d’un idéal utopique mais d’une amélioration progressive de la société tout en visant en même temps des startups rentables. Tel est l’objet de l’investissement eutopique : celui-ci s’inscrit pleinement dans une logique de “Tech For Good”.

III/ La trajectoire de startups évolue selon le mode de financement

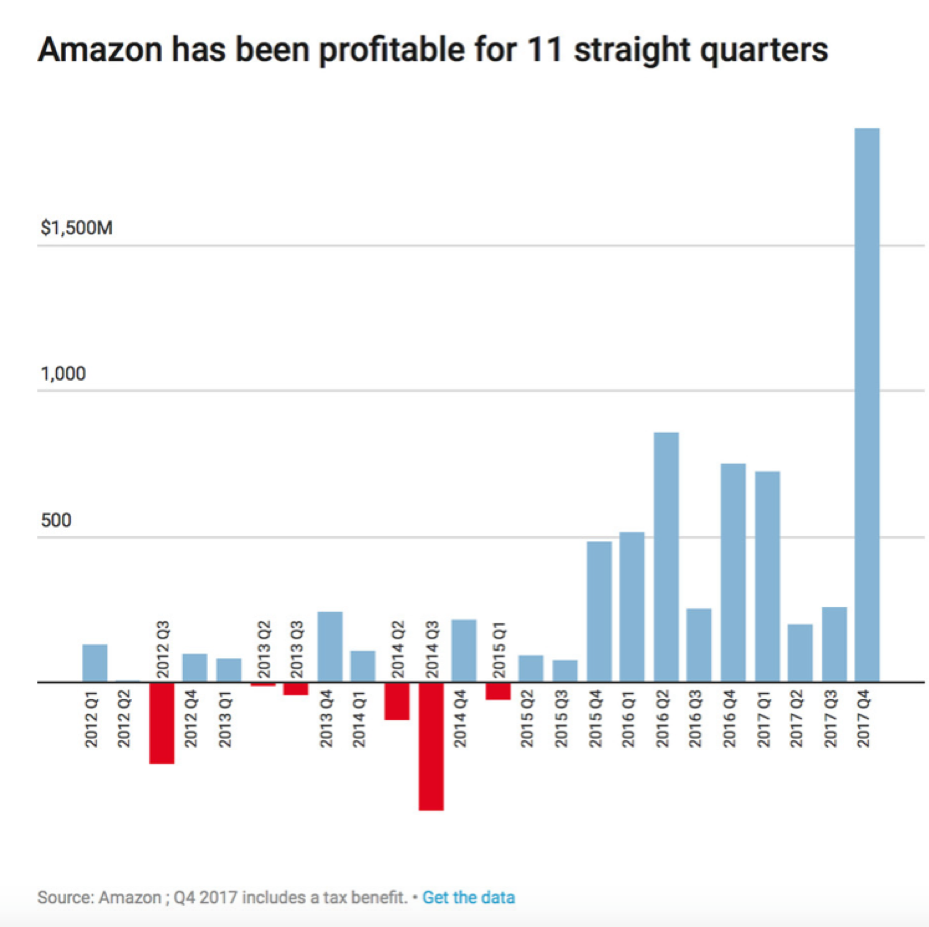

Les startups soutenues par les fonds de VCs génèrent en général des pertes considérables parce qu’elles visent développer la technologie qui sera la référence sur le marché. Peter Thiel, cofondateur de PayPal et de Palantir et Managing Partner du fonds « Founder’s Fund », conseille ainsi aux startups de son portefeuille de viser à constituer un « monopole » sur leurs marchés respectifs. 10 ans après sa création, Uber continue d’engranger des pertes ; quant à Amazon, il a fallu non moins d’une vingtaine d’années pour dégager des profits trimestriels réguliers.

Dans le cas des startups ayant bénéficié d’un investissement eutopique, la trajectoire est différente. La rentabilité est rapidement atteinte. Antoine opte souvent pour des startups déjà rentables ou le risque technologique est inexistant. Par conséquent, les dirigeants ne visent pas à lever toujours davantage de fonds en multipliant les tours de financement, afin de compenser les pertes opérationnelles… A l’inverse ces sociétés atteignent très rarement les niveaux de valorisation et de performances des premières citées. Il s’agit d’un couple risque / rendement différent, moins risqué mais à moindre potentiel également.

Aucun commentaire