Quels sont les enjeux de l’innovation dans le secteur bancaire, en plus de la digitalisation des banques de détail et des moyens de paiement ? Voici une question qu’Henri Gilabert et moi-même avons évoquée au cours d’une discussion récente.

Enjeu 3 : l’inclusion financière

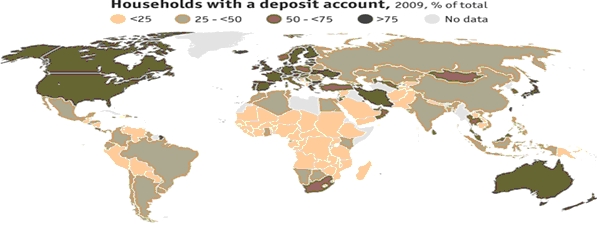

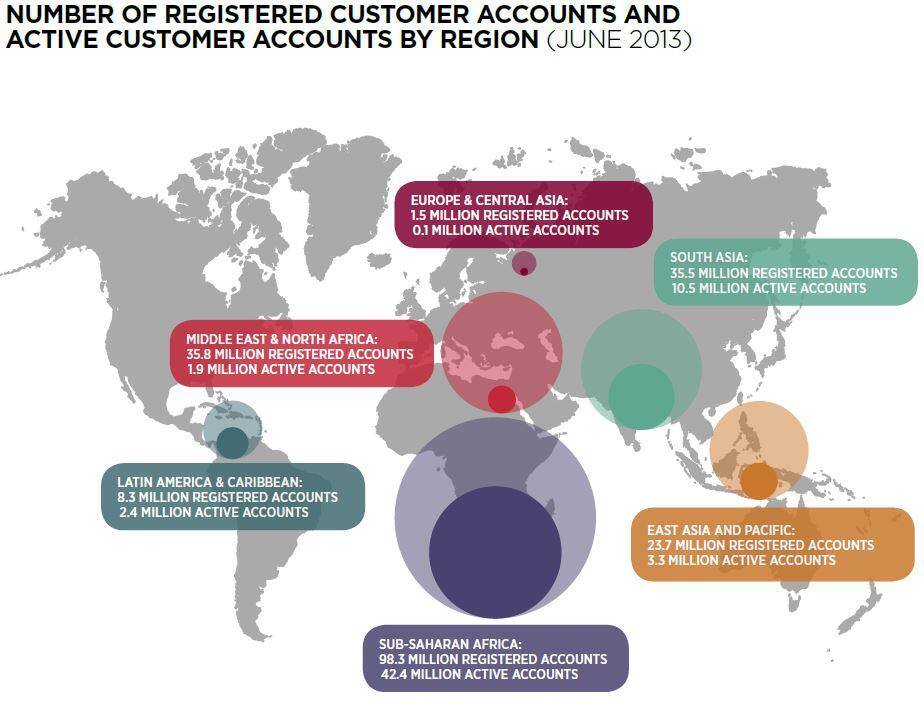

Les banques ont fait un constat : la moitié de la population mondiale n’est pas bancarisée.

Pourquoi ? Parce que la plupart de la population dispose de montants qui n’excèdent pas les frais de gestions.

La blockchain est intéressante parce qu’elle permet d’avoir des contrats intelligents, c’est-à-dire une exécution de conditions (c’est-à-dire d’un programme informatique) garanties immutables. Un contrat qui serait « gravé » dans la blockchain est un contrat gravé dans le marbre.

C’est comparable à ce que fait M-pesa, (M pour Mobile et « pesa » qui signifie « argent en swahili). Il s’agit d’un système de microfinancement et de transfert d’argent par téléphone mobile, lancé en 2007 par Vodafone pour Safaricom et Vodacom, les deux plus grands opérateurs de téléphonie mobile au Kenya et en Tanzanie. M-Pesa permet aux utilisateurs en possession d’une carte d’identité ou d’un passeport de déposer, retirer et transférer aisément de l’argent grâce à un appareil mobile de type téléphone portable.

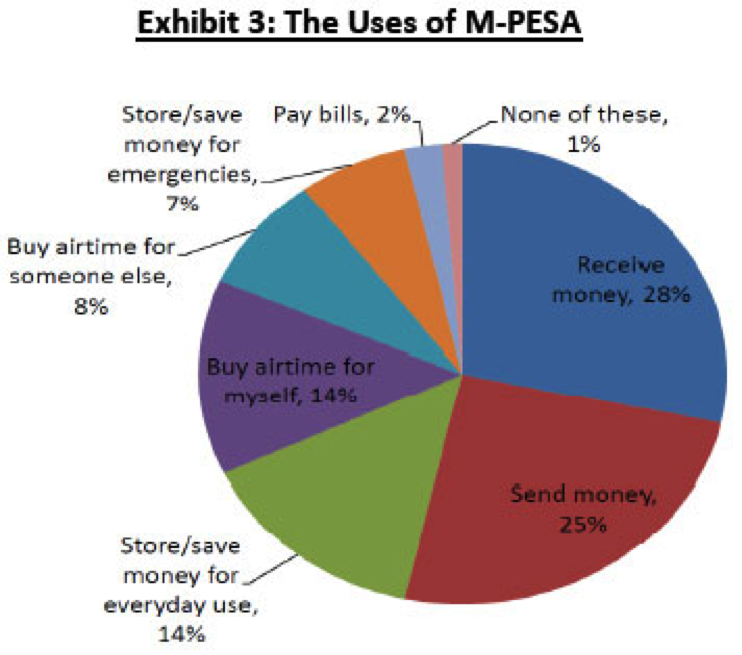

Aujourd’hui, M-pesas sert principalement à recevoir et envoyer de l’argent.

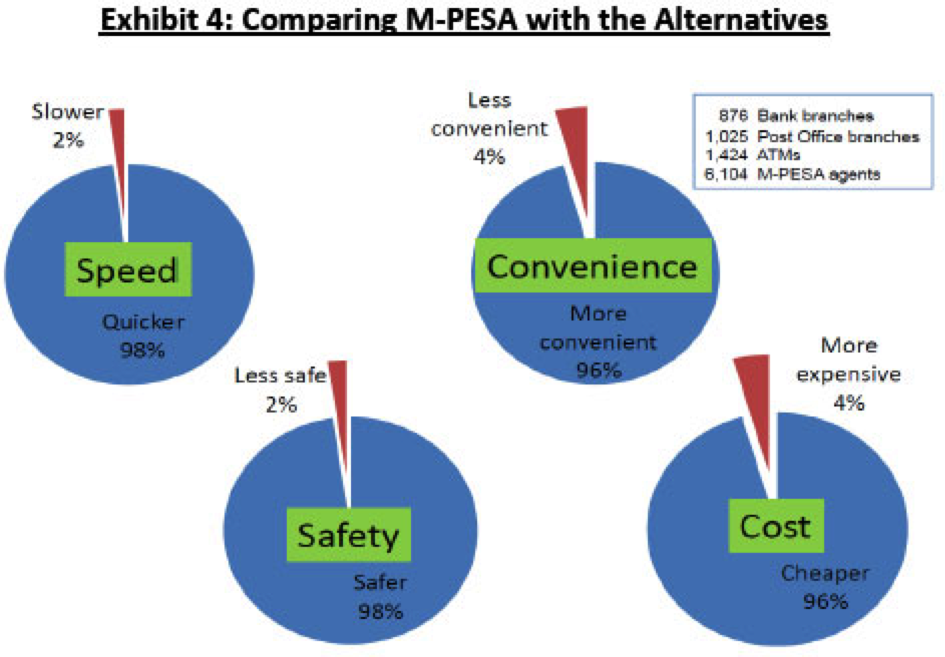

M-pesa paraît plus rapide, plus économique, plus pratique et plus sécurisé que ces alternatives.

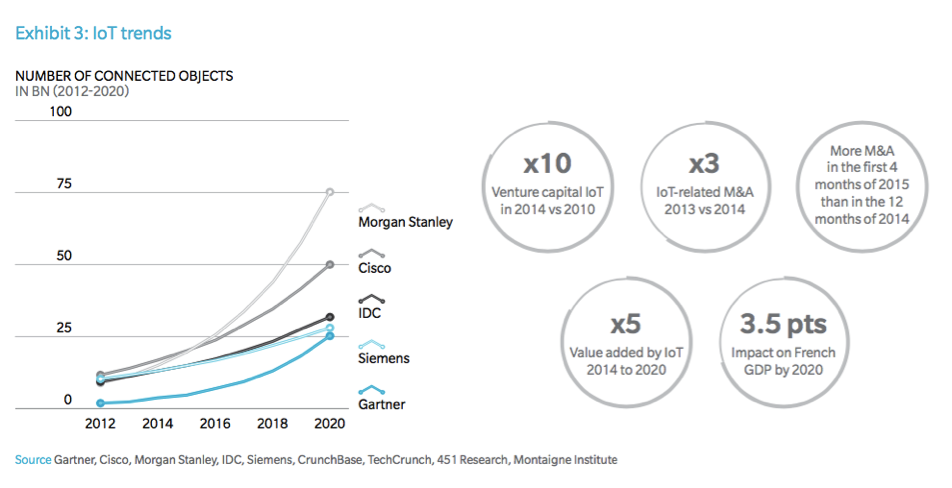

Enjeu 4 : les objets connectés

Aujourd’hui, l’industrie est en phase de création de ce marché en expliquant quels besoins les objets connectés pourraient résoudre, notamment Intel qui aimerait bien fabriquer les puces de l’internet des objets (IoT) car il s’agit de puces où les marges brutes sont de 80 %. Donc, les fabricants cherchent les cas d’usage les plus pertinents pour l’internet des objets.

Enjeu 5 : L’exploitation des données

Le dernier enjeu — absolument considérable — reste l’exploitation des données : Les Big Data. Il s’agit d’un type de « Big Data » qui suppose une harmonisation avec la réglementation de la communauté européenne. Après 4 années de débats et de préparation, le parlement européen a finalement voté en faveur d’une réglementation visant à protéger les données des ressortissants européens. Il s’agit de la RGPD (« Règlement Général sur la Protection des Données ») ; elle vise notamment à harmoniser les lois sur l’exploitation des données personnelles au niveau de l’Union Européenne. Prévu pour être mis en œuvre le 25 mai 2018, l’objectif de ce nouveau règlement est de « redonner aux citoyens le contrôle de leurs données personnelles, tout en simplifiant l’environnement réglementaire des entreprises ». La RGPD comporte de nombreuses dispositions parmi lesquelles le droit de refuser le « profilage » : toute personne a le droit de ne pas faire l’objet d’une décision fondée exclusivement sur un traitement automatisé, y compris le profilage, produisant des effets juridiques la concernant ou l’affectant de manière significative de façon similaire (article 22 du Règlement).

L’application d’une telle réglementation pourrait interdire à Facebook d’exploiter les données des consommateurs tout en donnant l’autorisation aux consommateurs d’utiliser Facebook gratuitement. Le Business modèle de Facebook s’en trouverait radicalement remis en cause. Les sanctions pourraient atteindre 4 % du CA. Une telle réglementation européenne comporte des implications technologiques et de SI majeures.

En résumé, les principaux enjeux de l’innovation dans le secteur bancaire sont les suivants :

- Digitaliser la banque de détail

- Maintenir les positions acquises sur le marché des moyens de paiement

- Développer l’inclusion financière

- Prendre des positions sur le marché des objets connectés

- Exploiter les données pour mieux comprendre les attentes des clients tout en respectant les nouvelles normes en vigueur

[…] article 5 enjeux de l’innovation bancaire (2/2) est apparu en premier sur The Innovation and Strategy […]