Quels sont les enjeux de l’innovation dans le secteur bancaire ? Quelles sont les technologies clés pour le développement des banques ? Comment les acteurs bancaires établis pourront-ils réussir leurs transformations digitales ? Voici quelques-unes des questions qu’Henri Gilabert et moi-même avons évoquées au cours d’une discussion récente.

Henri Gilabert, l’expert en matière de Tendances de l’Informatique, évoque les enjeux de l’innovation bancaire

Henri Gilabert est animateur du séminaire « Tendances de l’Informatique » en tant que directeur associé de SLA.

En trente années de consulting de haut niveau, Henri Gilabert a d’abord créé son propre cabinet avant de connaître une dizaine d’années d’expérience internationale chez IBM Europe puis dans un cabinet de conseil international spécialisé dans le Benchmarking, et de s’engager ces dernières années en tant que fondateur et associé du cabinet GLG Conseil. Animateur reconnu et parfaitement bilingue anglais-français, il anime des conférences et des séminaires aux États-Unis, en Asie et en Europe.

Henri est l’auteur du site Synthèse Informatique.

Henri estime que l’innovation dans le secteur bancaire demande de commencer, non pas avec les technologies, mais par une analyse des enjeux bancaires.

Enjeu 1 : Digitalisation de la banque de détail

Avec l’essor de la banque en ligne, les clients peuvent réaliser un certain nombre d’opérations bancaires depuis chez eux, tels que la vérification des comptes, le paiement de facture, les virements immédiats, les virements différés ainsi qu’un certain nombre d’opérations d’épargnes. Toutes ces opérations sont réalisables à n’importe quel moment de la journée, à n’importe quel endroit pourvu que l’utilisateur soit connecté à internet. Beaucoup d’opérations bancaires ne requirent plus que le consommateur se rende en agence ou que celui-ci fasse la queue en agence.

Comme de nombreuses activités bancaires autrefois dévolues aux agences sont réalisables par le client directement sur internet, un double mouvement est amorcé :

- D’une part, il s’agit de réduire le nombre d’agences

- D’autre part, il s’agit de donner de nouvelles missions aux personnes présentes en agences. Celles-ci doivent en effet endosser un rôle de conseil vis-à-vis du client.

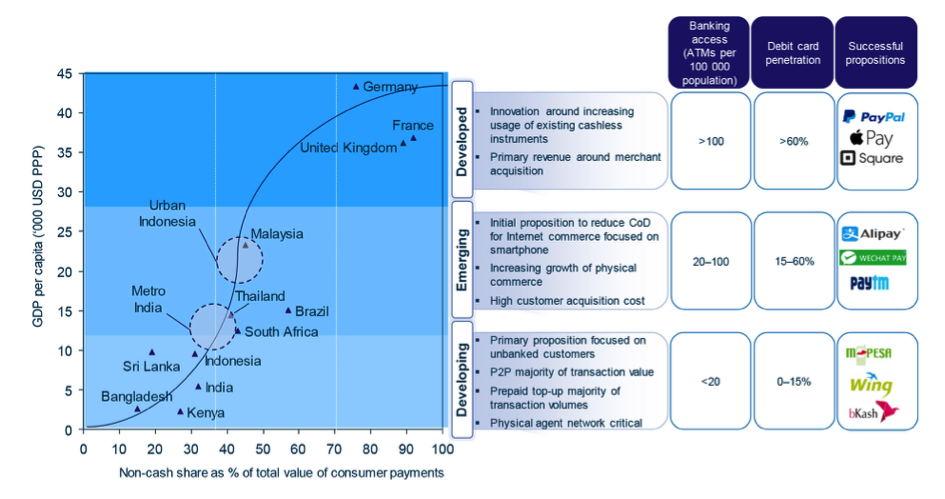

Enjeu 2 : Moyens de paiement

Autrefois, les banques disposaient d’un pré carré sur les moyens de paiement. Il n’y avait pas de compétition, en dehors de l’argent liquide (le fiduciaire). Dans le segment des moyens de paiement, la concurrence se multiplie :

- Les tickets restaurants proposent à près de 3,8 millions de salariés de régler leurs repas sans recourir à une carte de crédit.

- En outre, l’opérateur télécom Orange — et plus récemment SFR — est en train de mettre sur le marché une offre bancaire : Orange Bank.

- De plus, en dépit de retombées médiatiques importantes, les cryptomonnaies ne sont pas perçues comme un danger immédiat. Elles représentent un enjeu de 15 milliards de dollars, ce qui est relativement modeste en comparaison avec le total de 50 000 milliards de dollars de la masse monétaire mondiale. En outre, le bitcoin est certes une monnaie, mais on ne peut pas acheter beaucoup de choses avec les bitcoins. Donc, si un consommateur veut acheter une voiture, il doit convertir les bitcoins en monnaie sonnante et trébuchante. Aujourd’hui, si on convertit des bitcoins, il faut que l’agent de change vérifie l’identité du détenteur de bitcoin avant de finaliser la conversion.

- Enfin, en France, le Sarkoton a servi de révélateur. Le parti politique des Républicains est parvenu a levé 11 millions d’euros par le biais du crowdfunding sans que les banques ne perçoivent ne serait-ce qu’un seul euro de commissionnement.

À plus long terme, on voit bien que la digitalisation des moyens de paiement constitue une menace pour les banques. À partir du moment où les monnaies deviennent digitales, alors toute personne capable de gérer des flux de données est un acteur potentiel du paiement. Certes, l’activité des moyens de paiement affiche de très faibles marges, mais étant donné que les volumes sont très importants, le chiffre d’affaires reste élevé. La problématique des banques, ce n’est pas la crainte de disparaitre mais c’est la crainte de voir leurs revenues baisser. Donc la crainte n’est pas la disruption.

Mais, les banques peuvent compter sur le soutien des États. Car, l’intérêt des banques coïncide avec l’intérêt de ces derniers. Les États comme les banques veulent faire disparaitre le fiduciaire pour voir toutes les transactions financières et faire disparaitre le « black ». Les banques sont contentes parce que si toutes les transactions financières sont électroniques, alors, ils prennent une commission sur chaque transaction commerciale.

Ainsi, la digitalisation de la banque de détail et les moyens de paiement restent des enjeux d’innovation de premier ordre. Au cours d’un autre échange, Henri et moi avons discuté trois autres enjeux de l’innovation dans le secteur bancaire.

[…] article 5 enjeux de l’innovation bancaire (1/2) est apparu en premier sur The Innovation and Strategy […]